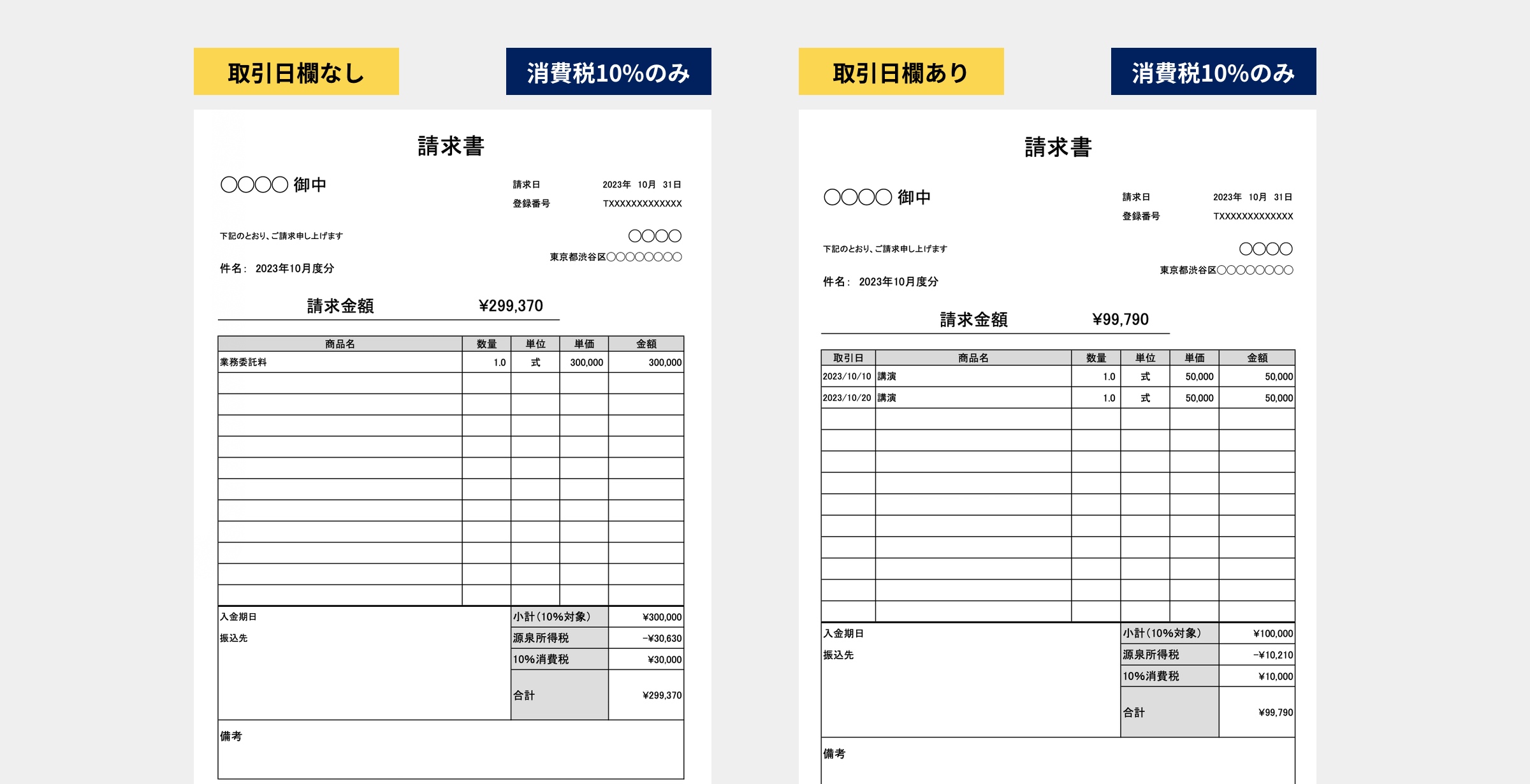

源泉所得税の自動計算付き請求書テンプレート。インボイス制度対応

個人事業主やフリーランスとして仕事を受託している方は源泉所得税の計算をしたうえで請求書の発行を依頼されている方も多いでしょう。

しかし、初めて仕事を請け負った方は計算方法が分からず困惑してしまうことがあるのではないかと思います。

この記事では「源泉所得税の自動計算付きのインボイス制度対応の請求書テンプレート」と「源泉所得税の計算方法」「消費税の取り扱い」について紹介します。

「業務が多すぎて対応しきれない……」という方は、弊社のリモートアシスタントサービス「My Assistant(マイアシスタント)」が便利です。 請求書・領収書発行や記帳、請求・支払処理、売上・入金確認、紙伝票データ化などの業務を支援いたします。ぜひご相談ください。

源泉徴収税の自動計算付きインボイス制度対応の請求書のテンプレート

まずは源泉所得税の自動計算付きの請求書テンプレートをダウンロードしましょう。

Googleスプレッドシート、Microsoft Excelのどちらのテンプレートもご用意しています。

源泉徴収税の計算式

源泉徴収税の計算方法は、100万円までは10.21%で、100万円を超える部分が20.42%の税率になります。

計算式で表すと以下のようになります。

100万円以下: 支払金額×10.21%

100万円超:(支払金額 – 100万円)× 20.42%+102,100円

小数点以下の端数は切り捨てます。

また、源泉徴収対象の業務は、原稿料や講演料、弁護士・公認会計士などへの報酬などがあります。詳しくは以下で紹介されていますのでご確認ください。

消費税を含む、含まない?

報酬金額と消費税額が明確に区分されている場合には、報酬金額のみを源泉徴収の対象とすることができます。

そのため、源泉所得税が発生する場合には、内税ではなく、外税で消費税を区分したほうが源泉所得税を少なくすることができます。

源泉所得税とインボイス制度の関係

2023年10月1日から開始されたインボイス制度によって、源泉所得税や請求書の取り扱いに変更があるか疑問をもっている方もいるでしょう。

結論としてはインボイス制度開始によって源泉所得税額に影響はありません。

ただし、インボイス制度の要件を満たした請求書を発行する必要があります。そのため適格請求書発行事業者の場合は登録番号や、税率ごとに区分した消費税額の記載が必要です。

詳しくは「インボイス制度対応の請求書テンプレート」にて紹介していますのでご覧ください。

もともと報酬金額と消費税額を分けて外税で請求書を発行していた方は登録番号のみの表記で概ね問題ないでしょう。

内税で発行していた方はこの機会に外税に切り替え、適格請求書の要件を満たした請求書を発行しましょう。

以上、「源泉所得税の自動計算付き請求書テンプレート」と「源泉所得税の計算方法」「消費税の取り扱い」についての紹介でした。

インボイス制度が始まると、請求書の発行・確認の手間が大幅に増加します。

編集部EDITORIAL

Alternative Work編集部が働き方にまつわるトピックをお届けします。

メールマガジン

仕事のヒントが見つかる情報をお届けしています。