インボイス対応の領収書テンプレートを無料ダウンロード!

先日公開した「インボイス制度対応の請求書テンプレート」に続き、今回は「領収書のテンプレート」を紹介します。

「業務が手一杯……」という方は、弊社のリモートアシスタントサービス「マイアシスタント」というサービスを活用すれば、請求書や領収書発行や記帳、紙伝票のデータ化などの業務を支援いたします。ぜひご相談ください。

インボイス制度に対応した領収書の無料ダウンロード

まずは領収書のテンプレートをダウンロードしましょう。ダウンロードした領収書と照らしあわせながら項目について解説します。

Googleスプレッドシート、Microsoft Excelのどちらのテンプレートもご用意しています。

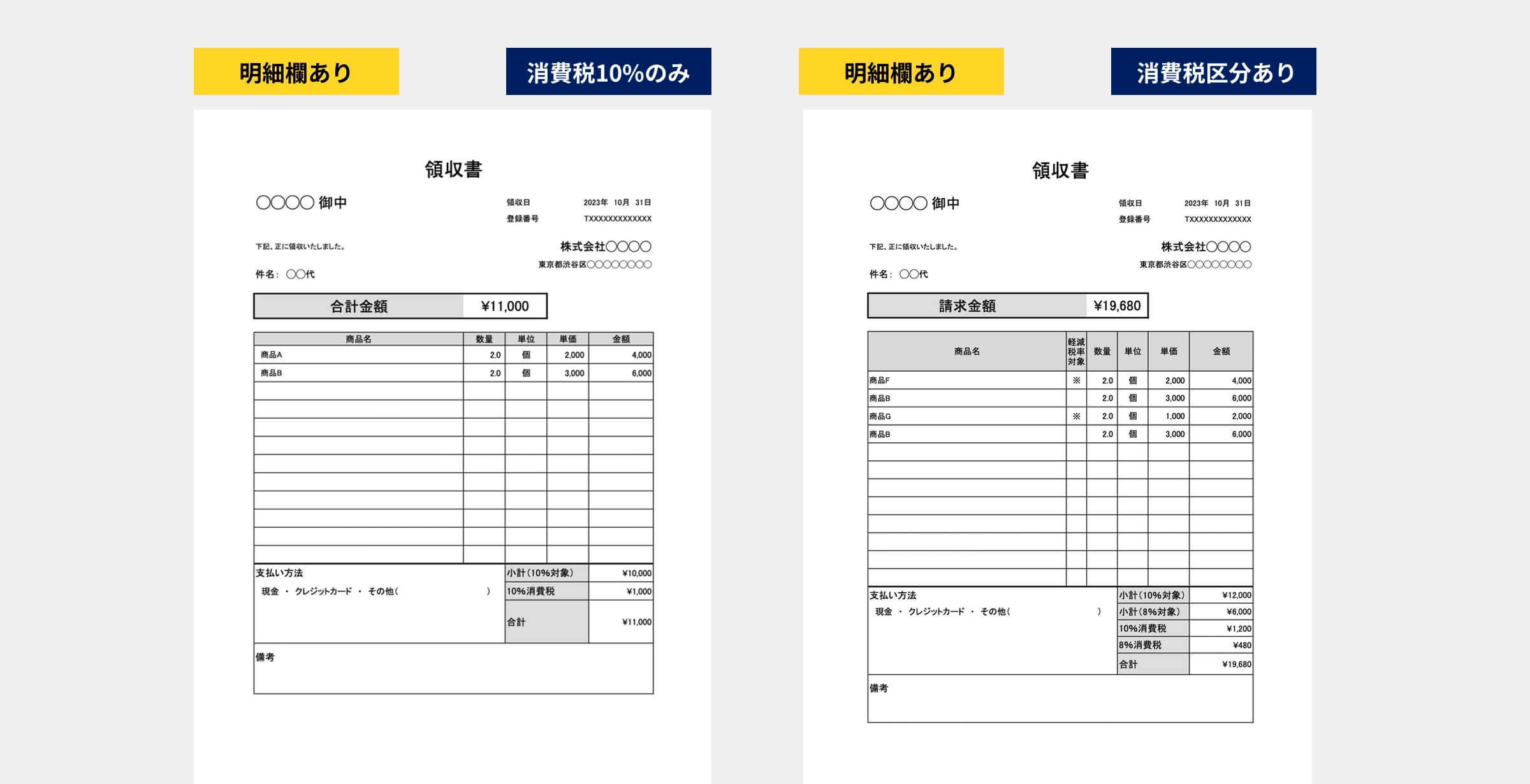

明細欄ありの領収書テンプレート

明細を記載できる領収書テンプレートです。消費税10%のみを扱う領収書と、8%と10%を区分できる領収書のどちらも用意しています。

明細欄なしの領収書テンプレート

明細欄のないシンプルな領収書テンプレートです。消費税8%と10%のどちらも入力できます。

インボイス制度の要件を満たすための領収書の項目

買い手が「仕入税額控除」を受けることができる適格請求書(請求書に限らず、納品書、領収書、レシート等も含む)の要件を満たすためには、以下の7項目が必要です。

①相手方の名称

②発行者の名称

③発行者の登録番号

④取引年月日

⑤取引内容

⑥税率ごとに区分して合計した対価の額及び適用税率

⑦税率ごとに区分した消費税額

相手方の名称・発行者の名称・登録番号

まず以下の3つの項目について見てみましょう。

①相手方の名称

②発行者の名称

③発行者の登録番号

「③発行者の登録番号」が新たに必要な項目です。

「①相手方の名称」は、以下の業種に該当する場合は、記載事項を簡易なものとした「適格簡易請求書」を交付でき、相手方の名称を省略してもよいとされています。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります。)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

参考)国税庁:適格請求書等保存方式(インボイス制度)の手引き

取引年月日・取引内容

続いて以下の2つの項目を見ていきます。

④取引年月日

⑤取引内容

④取引年月日は、代金を支払った日を記載します。

⑤取引内容は、但し書きに記載しましょう。内容が分かるように具体的に記します。

税率ごとの対価の額及び適用税率・税率ごとの消費税額

続いて以下の2つの項目を見ていきます。

⑥税率ごとに区分して合計した対価の額及び適用税率

⑦税率ごとに区分した消費税額

⑥税率ごとに区分して合計した対価の額及び適用税率の項目は、消費税10%と消費税8%の項目を分けて合計額を算出し、それぞれ適用税率が分かるように記します。

⑦税率ごとに区分した消費税額の項目は、10%と8%のそれぞれの消費税額を記載します。

3万円未満でも領収書が原則必要に

インボイス制度が正式に開始する前の2023年9月30日までは、税込3万円未満の支払いは帳簿のみの保存で仕入税額控除が可能という特例がありましたが、2023年10月1日からのインボイス制度開始に伴い、特例は廃止されました。

そのため、3万円未満の取引についても適格請求書(領収書やレシートなどを含む)の保存が必要です。

ただし、インボイス制度開始後でも帳簿のみの保存が認められている場合もあります。

- 3万円未満の公共交通機関による旅客の運送

- 適格簡易請求書の記載事項が記載されている入場券等が使用の際に回収される取引

- 適格請求書発行事業者でない者からの古物の購入

- 適格請求書発行事業者でない者からの質物の取得

- 適格請求書発行事業者でない者からの建物の購入

- 適格請求書発行事業者でない者からの再生資源及び再生部品の購入

- 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス

- 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

参考)国税庁:仕入税額控除をするための帳簿及び請求書等の保存

以上、「インボイス制度対応の領収書テンプレート」と「インボイス制度の対応に必要な領収書の項目」の紹介でした。

編集部EDITORIAL

Alternative Work編集部が働き方にまつわるトピックをお届けします。

メールマガジン

仕事のヒントが見つかる情報をお届けしています。