消費税のルールが変わる、インボイス制度。企業側がおさえるべき点とは?

2023年10月1日から導入される予定の「インボイス制度」(適格請求書等保存方式)。一見難しそうに思えますが、簡単に言うと「事業者の消費税の納税に関する規定が変更される」という内容です。スタートまでまだ時間があるように見えても、実は今から検討しておくべき事項もあります。今回は、インボイス制度の基本を解説しながら、企業がおさえるべきポイントを4つにまとめました。

まずはここから!売上が1000万円を超えるor超えない?

インボイス制度は、法人・個人ともに事業者が「課税事業者」(売上が1000万円以上)なのか「免税事業者」(売上が1000万円以下)なのかで対応が異なります。企業や自分自身がどちらに当たるのか、まずは確認してみましょう。

以下が課税事業者と免税事業者の違いの詳細です。

●課税事業者

課税期間(個人事業者は暦年、法人は事業年度)のうち、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1000万円を超える事業者。課税事業者には、消費税の申告と納付が義務づけられています。

●免税事業者

基準期間の課税売上高が1000万円以下の事業者。消費税の納税義務が免除され、申告をする必要はありません。ただし、免税事業者でも、税務署に申請することで課税事業者になるという選択肢があります。

今回導入されるインボイス制度は、消費税に関する制度であることから、課税事業者は手続きがマスト、免税事業者は手続きをするかどうか選択できるという大きな違いがあります。

インボイス制度=消費税の納税ルール変更

では、そもそも「インボイス制度」はどんな制度なのでしょう?

冒頭で触れた通り、インボイス制度とは「事業者の消費税の納税に関する規定が変更される」制度です。どのように変更されるかというと、2023年10月1日以降、インボイス(=適格請求書)を用いた取引で発生した消費税のみ「仕入税額控除」が適用される、という内容に変更されます。

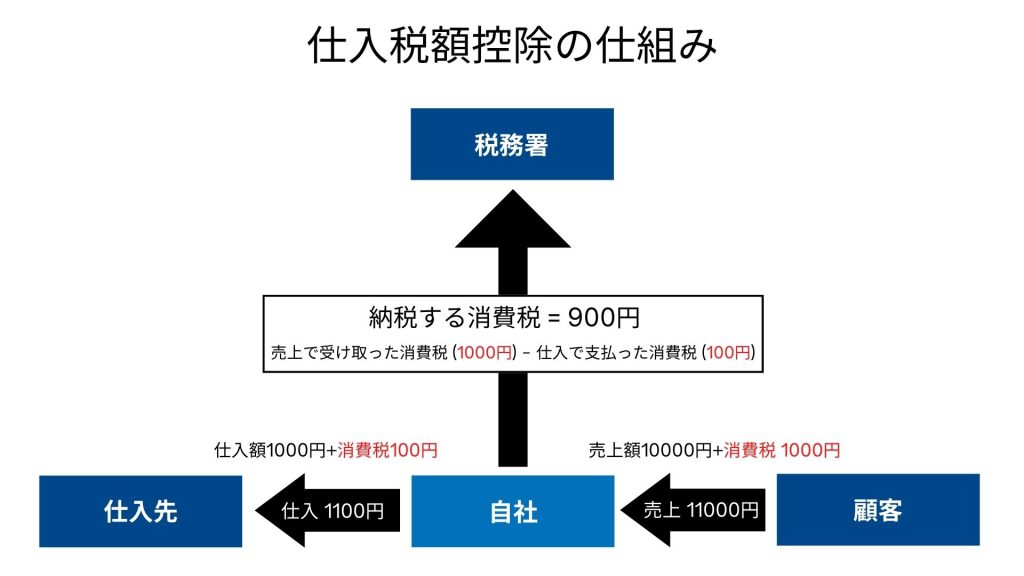

「仕入税額控除」とは、二重課税を防ぐための消費税の納税に関するルールです。自社の商品やサービスの顧客から受け取った消費税額(売上税額)から、事業の仕入や経費にかかった消費税額(仕入税額)を差し引いた額を納税するという仕組みを指します。

●図の例)仕入税額控除が適用される場合、納税は900円。適用されない場合、納税は1000円。

2023年10月1日以降は、この「仕入税額控除」がインボイスで取引しないと適用されなくなるというのがインボイス制度です。つまり、インボイスを使用しないと、本来は納めなくてよい税金を多く払うことになる可能性があるということです。

つまり言い換えると、課税事業者の企業にとっては「2023年10月1日以降、取引先から受け取る請求書がインボイスか否かによって、納める消費税の金額が変わる」という状況になります。

2023年3月31日までに事前申請が必要

「仕入税額控除」を受けるために必要なインボイス。しかし、インボイスは誰でも発行できるわけではありません。

インボイスを発行するには、インボイス発行事業者(適格請求書発行事業者、登録事業者)になる必要があります。税務署に申請をし、審査を経てインボイス発行事業者としての「登録番号」を取得することができます。

2023年10月のインボイス制度開始に間に合わせるためには、原則として2023年3月31日までに申請する必要があるので、時間を見つけて早めに対応しておきましょう。(申請手続の詳細は国税庁のサイトを参照ください)

先ほど、課税事業者は手続きがマストなのに対し、免税事業者は選択できると説明しました。しかし、免税事業者もインボイスを発行したい場合にはインボイス発行事業者になる必要があります。

免税事業者でインボイスが必要な時とはどんな場合でしょうか?

たとえば、免税事業者は消費税の納税義務を免除されているため、請求書をもらう立場としては取引先からインボイスを受け取る必要はないでしょう。しかし、請求書を発行する立場としては、売上1000万円以上の取引先(課税事業者)からインボイスの発行をお願いされる可能性があります。

相手企業からすると不要な納税を避けたいと考えるのは当然なので、インボイスを発行してもらえないとなると、今後の取引に影響が出ることも考えられます。

免税事業者の場合は、総合的な利益を考えた上でインボイス発行事業者になるかどうかを判断することが求められます。

インボイスって、どんな書類?

ちなみに、インボイス(=適格請求書)はどんな書類を指すのでしょうか?

ここでのインボイスは一般的な英語の「請求書」の意味とは異なり、別物を指します。一定の要件を満たした請求書のことをインボイス(=適格請求書)と呼びます。

ただ、別物と言っても、請求書のフォーマットを全く新しいものに作り直す必要はありません。現在発行している請求書に「請求側の登録番号」「適用税率(8%または10%)」「税率ごとに分けた消費税額等」の3つの項目を追加すれば、インボイスとしての要件を満たすことができます。

通常の請求書には「取引先名」「売り手の氏名/名称」「取引年月日」「取引内容」が記載されていますが、そこに上記の3項目を追加した書類がインボイス(=適格請求書)です。インボイスの様式に定めはなく、記載事項が満たされていれば手書きでも認められます。

そして、受け取ったインボイスは消費税の仕入税額控除を計算する際の証拠資料になるため、保存しておくことが義務づけられます。

企業がおさえるべきポイント

インボイス制度の基本を理解したところで、課税事業者の企業はどんなことに気をつけるべきでしょうか? 主なポイントをまとめました。

<請求書を発行する立場として>

●2023年3月31日までに申請しよう

まずは、2023年3月31日までに税務署に申請をしましょう。審査を経てインボイス発行事業者としての「登録番号」を取得できれば、制度がスタートする2023年10月1日からインボイスを発行できるようになります。

●規定のインボイスを発行しよう

「取引先名」「売り手の氏名/名称」「取引年月日」「取引内容」に加え、「請求側の登録番号」「適用税率(8%または10%)」「税率ごとに分けた消費税額等」の3つの項目が追加された、規定のインボイスを発行しましょう。

<請求書を受け取る立場として>

●取引先がインボイスを発行できるか確認しよう

課税事業者で仕入税額控除の適用を受ける場合、2023年10月以降は取引先からインボイスを発行してもらわなければなりません。そのためにも、取引先がインボイスを発行できる登録事業者であるかどうか確認が必要です。

取引先の数が多いと、確認に多くのリソースが割かれるかもしれません。また、インボイスを発行できる取引先とできない取引先がいる場合、分けて経理を行うこととなり、処理が煩雑になります。

●インボイスに必須項目が記載されているか確認しよう

課税事業者で仕入税額控除の適用を受ける場合、インボイスを受け取った時に必要な項目が記載されているか1枚ずつチェックする必要があります。今のうちに書類やデータの管理方法を見直したりツールを導入したりなど環境を整え、スムーズに移行できるよう準備しておきましょう。

●インボイスを受け取れない場合、納税額が増えてしまうかも(一定期間の経過措置あり)

インボイスを発行できない事業者からの仕入れは、仕入税額控除を行えなくなります。ただし、当面の間の経過措置として、「2023年10月1日から2026年9月30日までは、仕入税額相当額の80%」「2026年10月1日から2029年9月30日までは、仕入税額相当額の50%」の控除が認められています。いずれにしても、企業として今後の取引にどう対応するかなどの判断が迫られます。

企業として、今後何らかの形で関わることになるインボイス制度。税金って難しそう…と腰が引けてしまうかもしれませんが、まずは理解することが第一歩。自社と取引先の双方が、お互いに気持ちよくやりとりできるよう、できることから準備を進めていきましょう。

さくら もえMOE SAKURA

出版社の広告ディレクターとして働きながら、パラレルキャリアとしてWeb媒体の編集・記事のライティングを手掛ける。主なテーマは「働き方、キャリア、ライフスタイル、ジェンダー」。趣味はJリーグ観戦と美術館めぐり。仙台の街と人、「男はつらいよ」シリーズが大好き。ずんだもちときりたんぽをこよなく愛する。

メールマガジン

仕事のヒントが見つかる情報をお届けしています。